WERTE SCHÜTZEN

UND ENTWICKELN

- Vermögensschutz und -entwicklung – steueroptimiert und maßgeschneidert

- Transparent, flexibel, sicher und mit 25% Performance-Vorteil immer inklusive

- Für Einmalanlagen ab 100.000 € und mittel- bis langfristige Anlagehorizonte

DEN ZWEITWOHNSITZ

IM SÜDEN KAUFEN

DEN LEBENSSTANDARD

AUCH IM ALTER HALTEN

FRÜHER IN DEN

RUHESTAND STARTEN

SCHUTZ DER

UNTERNEHMERFAMILIE

KRISENSICHER AUS

DER ANLAGE LEBEN

FREI UND FLEXIBEL SEIN,

EGAL, WAS KOMMT

WARUM DIE SIGNATURE-WEALTH STRATEGIE

IHRE ZIELE OPTIMAL UNTERSTÜTZT

WER IST MEIN

ANSPRECHPARTNER?

FALLBEISPIELE:

SIGNATURE WEALTH IN DER PRAXIS

STEUERBEGÜNSTIGTE SCHENKUNG

UND ERTRAGS-

STEUERVORTEILE

Der Schenker, 65 Jahre alt, strukturiert 1 Mio. Euro innerhalb einer SIGNATURE WEALTH Strategie und verschenkt diese an seine Tochter. Im Gegenzug wird ein Nießbrauch zu Gunsten des Vaters eingerichtet. Das bedeutet, dass Erträge in Höhe von 2% p.a. an den Vater ausgeschüttet werden. Viele Vorteile beinhalten eine solche Lösung.

- Der Vater schenkt mit warmer Hand, jedoch kann die Tochter nicht über das Vermögen vollumfänglich verfügen

- Der Nießbrauch ist eine Last bei der Schenkung und kann in Abzug gebracht werden. Im obigen Beispiel werden ca. 600.000 Euro zum Abzug gebracht und somit ist die Schenkung aufgrund des Freibetrags der Tochter (400.000 Euro) steuerfrei.

- Bei einer Schenkung eines z.B. Bankdepots oder Sparbuchs würden in diesem Fall 90.000 Euro Schenkungssteuer anfallen.

- Ein weiterer Vorteil der nicht bedacht wird ist die ertragssteuerliche Behandlung der SIGNATURE WEALTH Strategie. Während beim Bankdepot auf die Erträge Abgeltungssteuer fällig wird, so wird in der SIGNATURE WEALTH Lösung nur der Ertragsanteil besteuert..

- Ein weiterer angenehmer Nebeneffekt der Strategie ist, dass die Kosten der Verwaltung und Depotführung indirekt steuerlich abzugsfähig sind. Im Bankdepot hingegen sind seit der Einführung der Abgeltungssteuer zum 01.01.2009 die Kosten der Verwaltung oder Kapitalanlage nicht steuerlich abzugsfähig.

- Bei einem Betrachtungszeitraum von 20 Jahren und einer angenommenen Wertentwicklung in Höhe von 5% ergibt sich ein ertragssteuerlicher Vorteil der SIGNATURE WEALTH Lösung in Höhe von ca. 408.000 Euro gegenüber einem Bankdepot und eine zusätzliche Ersparnis in Höhe von 90.000 Euro an Schenkungssteuer.

BESSERE VORSORGE FÜR

EIN LÄNGERES LEBEN

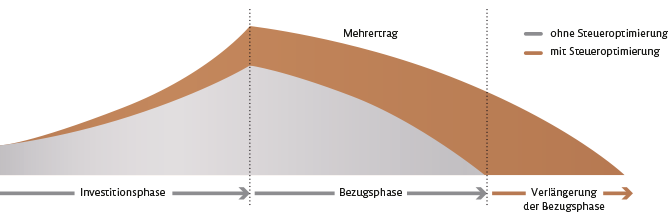

Die gesetzliche Rente dient nur noch der Grundsicherung. Diesen Umstand leugnet mittlerweile auch die Politik nicht mehr. Zudem werden die Menschen in Deutschland aufgrund einer besseren medizinischen Versorgung und Vorsorge immer älter. Das Delta zwischen dem finanziellen Bedarf zum Leben und der gesetzlichen Grundsicherung versuchen die meisten – während des Arbeitslebens – in der Regel über eine private Vorsorge aufzufangen. Im Rahmen des derzeitigen Zinsumfelds funktionieren die klassischen Produktlösungen jedoch meist nicht mehr oder nur noch bedingt (Lebensversicherung, Sparen auf Sichteinlagen, Bausparen ...). Zugleich muss für einen längeren Zeitraum Geld zur Verfügung stehen, da die Menschen älter werden (jedes vierte Mädchen, das heute geboren wird, erreicht bereits das 100. Lebensjahr. Ein Kind, das morgen geboren wird, lebt statistisch bereits sieben Stunden länger als das heute geborene). Es wird also zunehmend existenziell, seine Anlagen auf Ebene der jeweiligen Investition, aber auch auf Ebene der steuerlichen Betrachtung so effizient wie möglich zu strukturieren. Ein negativer Steuer-Impact ist zu vermeiden. Die Nettorendite nach steuerlichen Abzügen muss in den Vordergrund rücken.

Diese Herausforderung meistert die SIGNATURE WEALTH Strategie – auch für bestehende Anlagen – wie keine andere Systematik. Neben dem Zugang zum institutionellen Investieren, und den damit verbundenen Performance-Potenzialen im Allgemeinen, punktet sie von Anfang an durch den 25%igen Kapitalertragssteuer-Vorteil. Lediglich die laufenden Entnahmen werden im Idealfall nach 12 Jahren Laufzeit und frühestens mit/nach Alter 62 zur Hälfte (bezogen auf die angefallenen Gewinne) besteuert (VORTEIL: 50%). Das verbleibende Kapital in der Lösung arbeitet weiter vollständig steuerlich optimiert.

SCHUTZ DER

UNTERNEHMERFAMILIE

Einzelunternehmer, aber auch geschäftsführende Gesellschafter einer juristischen Person (GmbH ...) haften (meist) persönlich gegenüber finanzierenden Banken. Die juristische Person begrenzt die Haftung auf die Stammeinlage, jedoch können – insbesondere in betriebswirtschaftlichen Krisensituationen – im Unternehmen durch den Geschäftsführer aus Unwissenheit Fehler begangen werden, die im Insolvenz-/Konkursfall die Haftungsbegrenzung auf das Stammkapital aufheben lassen, sodass eine Durchgriffshaftung in das Privatvermögen des Unternehmers entstehen kann. Dies kann dazu führen, dass der Unternehmer und dessen Familie das gesamte „Familienvermögen“ verlieren und schlimmstenfalls mittellos zurückbleiben. Oftmals trifft dies Unternehmen, die eine längere Zeitdauer einem einzigen Kunden widmen (Bauunternehmer, Architekt ...) und von ihrem Kunden final nicht bezahlt werden. Die fehlende Liquidität lässt dann oft nicht einmal mehr den Klageweg zu. Die Insolvenz müsste – aufgrund Überschuldung – formell sofort erklärt werden.

- Eine Anlage im Rahmen der speziellen SIGNATURE WEALTH Struktur gewährleistet in solchen Fällen eine zuverlässige Sicherung für das Familienvermögen und wehrt (Durchgriffs-)Ansprüche von Gläubigern bzw. Insolvenz-/Konkursverwaltern klar ab.

OPTIMIERUNG VON

BESTEHENDEN ANLAGEN

Vor zehn Jahren finanziert ein Unternehmer über seine Hausbank eine Gewerbehalle für seine Produktion. Der Finanzierungsbetrag beläuft sich auf 1,8 Mio. €. Als Gesamtlaufzeit waren zwanzig Jahre angedacht. Die Bank schlägt ihm vor, die Tilgung über eine Lebensversicherung zu strukturieren, worauf der Unternehmer diese abschließt (der Lebensversicherer ist eine Konzerntochter der Bank, was der finanzierenden Bank zusätzliche Provision einbringt). Die Tilgungsraten bezahlt der Unternehmer daraufhin jeden Monat an die Lebensversicherung anstatt an die Bank. Der Plan ist, dass der Versicherer mit dem Geld attraktive Erträge erwirtschaftet und die Versicherung nach 20 Jahren das Darlehen durch Ausbezahlung vollumfänglich ablöst. Die monatliche Sparrate (Tilgungsleistung) in die Versicherung beträgt 5.500 €.

Leider erwischt die Minuszinsproblematik innerhalb der Laufzeit auch die deutschen Lebensversicherer vollumfänglich. Die zum Abschluss prognostizierte Kapitalentwicklung der Versicherung gleicht der Unternehmer jedes Jahr mit der schriftlichen tatsächlichen Wertstandsanzeige der Versicherung ab. Im vorletzten Jahr lag das Delta zu seinen Ungunsten bereits bei über 100.000 €. Im Jahr danach erhöhte es sich bereits auf kumulierte 200.000 €. Die Wahrscheinlichkeit, dass sich die Auszahlung zum Vertragsende mit jedem weiteren Jahr verschlechtert, ist hoch. Der Unternehmer sucht daher nach Alternativen und wird mit SIGNATURE WEALTH fündig.

- Sein SIGNATURE WEALTH Berater erstellt ihm eine individuelle Anlagenoptimierung und -strukturierung, die das Delta zügig verkleinern und im Rahmen der Laufzeit bestenfalls sogar schließen wird. Die bestehende Versicherung wird gekündigt und der Rückkaufswert durch die Beratung von SIGNATURE WEALTH optimiert veranlagt ... ebenso die monatlichen Sparraten. Die finanzierende Bank stimmt der Umstrukturierung zu und die neue Lösung wird der finanzierenden Bank als Sicherheit abgetreten.

Anmerkung: Ähnliche Problemfälle zeigen sich in der betrieblichen Altersversorgung dort, wo Unternehmen ihren Angestellten eine Betriebsrente mit deren Renteneintritt zusagen. Die Ausfinanzierung durch die geschilderte Kapitalmarktsituation lässt hierbei ebenfalls deutliche Lücken entstehen, für die das Unternehmen haftet. Dies kann im schlimmsten Fall zur Insolvenz oder der Unveräußerlichkeit des Unternehmens führen. Auch hier bietet SIGNATURE WEALTH wertvolle Gestaltungsoptionen bei bestehenden Anlagen.